Die positive Nachricht zuerst: Innerhalb von nur zehn Jahren – zwischen 2012 und 2022 – sind die Kosten für Windkraftanlagen auf hoher See um rund 60 Prozent gesunken. Das unterstreicht das enorme Potenzial, das in dieser sauberen, erneuerbaren Energiequelle steckt. Allerdings hat sich der Wind inzwischen gedreht. Die Offshore- Branche sieht sich derzeit vor bisher nicht gekannten Herausforderungen. «Heftige Kostensprünge, steigende Zinssätze und eine eingeschränkte Lieferkette haben zu Projektverzögerungen und -stornierungen geführt und die Branche auf eine harte Probe gestellt», sagt Dr. Ernesto Wandeler, Managing Director & Partner bei der Boston Consulting Group (BCG) in Zürich.

Die Konsequenzen bekommen auch die Grossen der Branche zu spüren. So musste das weltweit marktführende Unternehmen, der dänische Energiekonzern Ørsted, 2023 einen Verlust von 2,7 Milliarden Euro vermelden. Und auch die Wettbewerber Vattenfall, Equinor, Iberdrola und Shell sahen sich gezwungen, ihre Windparkpläne erst einmal auf Eis zu legen oder ganz aufzugeben. «Betroffen sind vor allem Entwickler mit umfangreichen und ausgereiften Projektpipelines. Sie müssen heute mit Investitionsentscheidungen zurechtkommen, die vor Jahren im Rahmen von Ausschreibungen auf der Grundlage wesentlich günstigerer Erwartungen getroffen wurden», sagt Jeremy Merz, Managing Director & Partner bei BCG in Zürich. Auch den Lieferanten macht eine mangelnde Rentabilität zu schaffen, was den dringend erforderlichen Ausbau der Supply Chain behindert.

Energieversorgung absichern

Mitten in dieser krisenhaften Konstellation sind mehrere europäische Regierungen dazu übergegangen, ihre Ziele für die Offshore-Windenergie zu erhöhen: Sie wollen einerseits die Energieversorgung stärker absichern, andererseits ihre Bemühungen um ein Absenken der CO₂-Emissionen beschleunigen. Um die Kapazitäten nachhaltiger Stromgewinnung zu erweitern, sollen zusätzliche Windparkflächen auf See erschlossen werden, möglichst verbunden mit dem zeit- und kostenaufwendigen Auf- und Ausbau lokaler Lieferketten, was auch neue Arbeitsplätze schafft. Die Vergabe läuft zunehmend über wettbewerbsorientierte Ausschreibungsformate, sogenannte Bieterverfahren, die aber in der Regel die Gewinnmargen der Unternehmen schmälern. Die Neigung der Bauträger und Entwickler, sich daran zu beteiligen, hält sich daher aktuell in Grenzen. Zu gross erscheint vielen derzeit das Risiko.

2024 entscheidendes Jahr

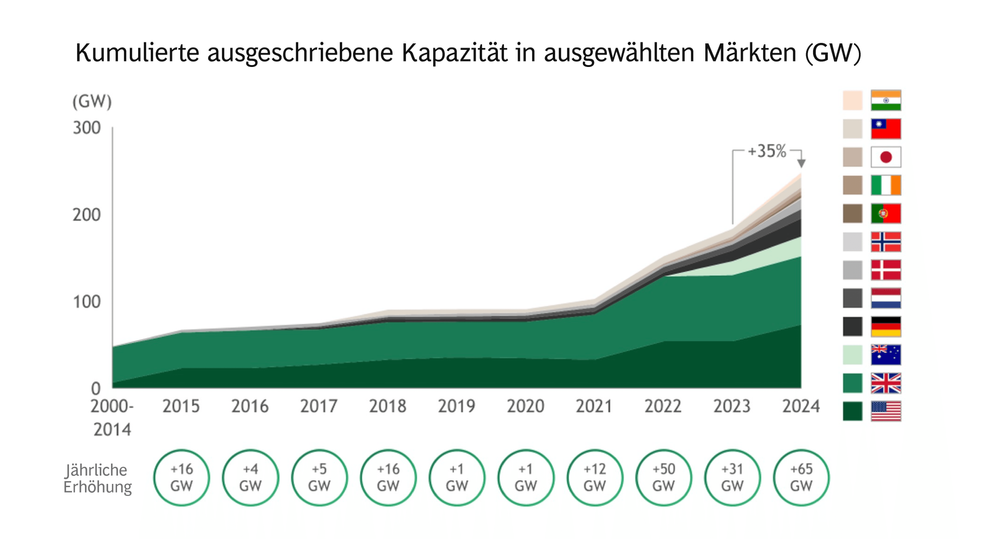

«Im Rahmen unserer neuen Studie ‹Winning offshore wind tenders in a changing market› haben wir uns eingehend mit dieser komplexen Situation beschäftigt», sagt Ernesto Wandeler. Es zeichne sich ab, dass 2024 ein entscheidendes Jahr für die Branche darstelle. Der Studie zufolge wird in den etablierten und den aufstrebenden Märkten über Ausschreibungen eine rekordverdächtige Offshore-Windkapazität von 65 Gigawatt (GW) vergeben. Das entspricht einem Anstieg der kumulierten Kapazität um 35 Prozent in nur einem Jahr (siehe Abbildung).

Gleichzeitig hat sich die Grösse der Projekte von einer typischen Kapazität von 0,1 GW im Jahr 2003 auf Kapazitäten im Bereich von 1 bis 2 GW im Jahr 2024 erheblich weiterentwickelt. Die Anlagen sind entsprechend komplex: Für ein 2-GW-Projekt benötigt man circa 100 Turbinen, und jede von ihnen ist fast so hoch wie der Eiffelturm (330 Meter). «Die Situation ist für Entwickler und Lieferanten derzeit enorm schwierig», sagt Jeremy Merz. «Es ist aufgrund der Lieferengpässe sehr teuer geworden, ein Projekt zu bauen.» Entwicklungsunternehmen, die sich unter diesen Bedingungen trauten, zu diesem Zeitpunkt zu investieren und sich erfolgreich Kapazitäten zu sichern, könnten sich «durch Portfolioeffekte und Lernprozesse einen dauerhaften Wettbewerbsvorteil verschaffen». Allerdings sei auch klar: «Wer diese Opportunität, Marktanteile zu gewinnen, nicht nutzt, verfolgt deshalb nicht zwangsläufig die falsche Strategie. Jedes Unternehmen muss für sich die nicht unerheblichen Risiken gründlich abwägen.»